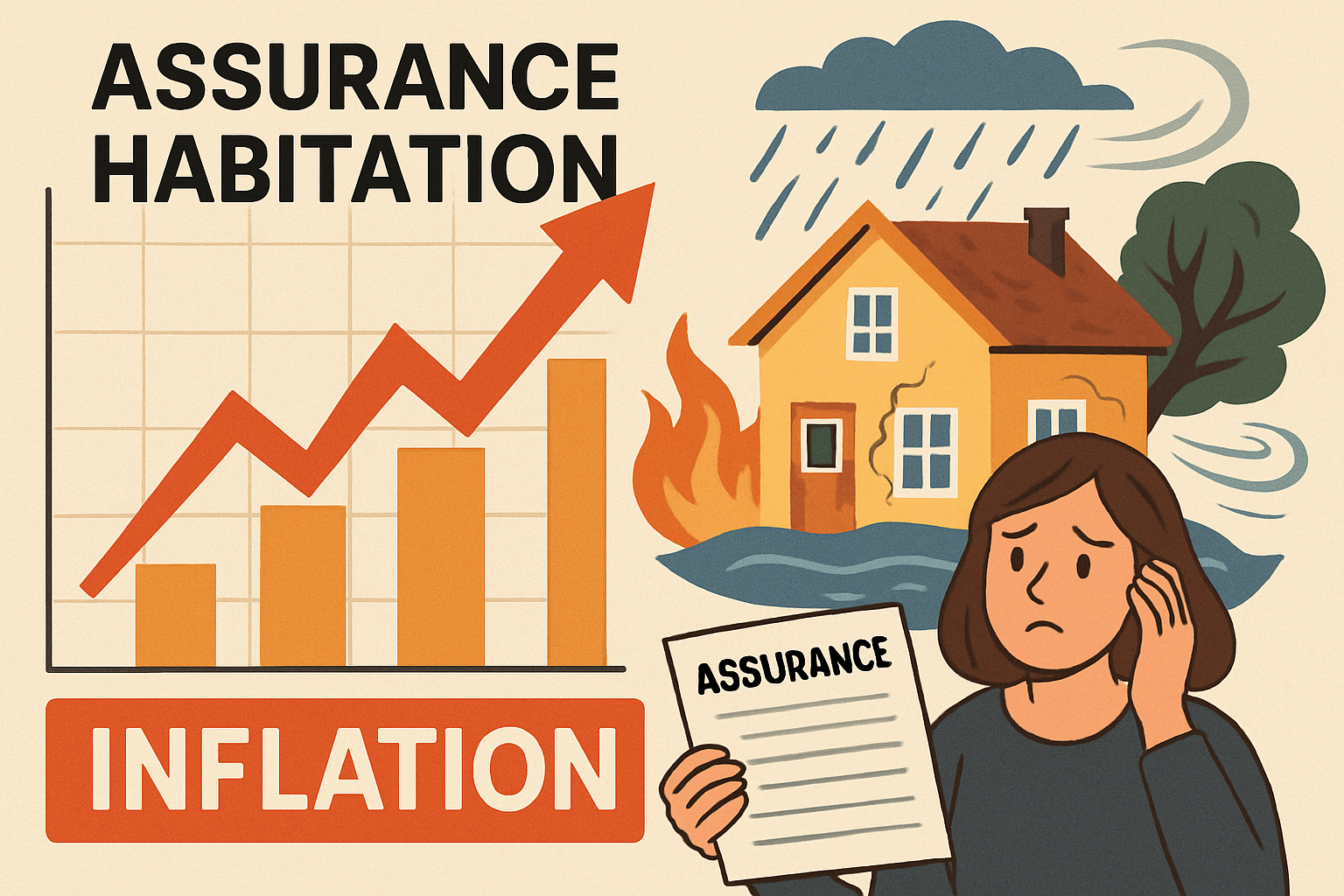

En 2025, l’assurance habitation devient un sujet incontournable pour des millions de Français face à une inflation galopante qui n’épargne pas ce secteur. Les augmentations de primes, entre 8 % et 15 % selon les régions, bouleversent les budgets des ménages. Derrière cette flambée se cachent plusieurs facteurs indispensables à connaître pour prévenir des erreurs coûteuses. Entre les sinistres climatiques de plus en plus fréquents, la revalorisation des taxes liées aux catastrophes naturelles, et l’explosion des coûts de réparation, souscrire un contrat d’assurance adapté nécessite désormais une vigilance renforcée. Maitriser les niveaux de garanties, comprendre les subtilités légales et savoir négocier via un courtier comme PROMOTHOME Assurance peuvent faire toute la différence. MAAF, Groupama, Allianz, Maif, Axa, Champlain, Generali ou encore L’olivier et Covea sont parmi les acteurs clés qui ajustent leurs offres pour répondre à cette nouvelle donne. Cet article détaille les éléments essentiels pour éviter les pièges et optimiser sa couverture habitation à l’heure où chaque euro compte.

Pourquoi les primes d’assurance habitation explosent-elles en 2025 ?

La hausse des primes d’assurance habitation est l’une des préoccupations majeures des Français cette année. En effet, la progression atteint des niveaux inédits, avec des augmentations moyennes situées entre 8 % et 15 %, variant selon la région et le profil de l’assuré. Plusieurs raisons se combinent pour expliquer cette inflation qui impacte directement les contrats souscrits auprès des compagnies telles que MAAF, Groupama, Allianz ou Maif.

La recrudescence des catastrophes naturelles : un poids croissant

Les phénomènes climatiques extrêmes sont devenus presque quotidiens. En 2023, les coûts liés aux inondations, tempêtes et sécheresses ont dépassé la barre des 6,5 milliards d’euros en France. Cette tendance à la multiplication des sinistres, intensifiée par le changement climatique, contraint les assureurs à mettre en place des provisions plus importantes pour faire face à ces risques majeurs. Selon le rapport annuel de la Caisse Centrale de Réassurance (CCR), le coût moyen des sécheresses devrait tripler d’ici 2050, un signal inquiétant qui rend indispensable une réévaluation régulière des primes pour maintenir la solvabilité des compagnies.

Ce phénomène entraîne mécaniquement une hausse des tarifs à laquelle les clients doivent se préparer. Par exemple, Allianz a déjà ajusté ses offres sur plusieurs zones sensibles en élargissant les critères de souscription et en augmentant ses surprimes.

L’augmentation de la taxe « Catastrophes Naturelles » et son impact

Depuis le 1ᵉʳ janvier 2025, la surprime dite « Cat Nat » a été revalorisée de 12 % à 20 %. Cette surtaxe obligatoire sur les contrats multirisques habitation entre directement dans le calcul des primes et alourdit la facture finale pour les assurés. Cette mesure vise à constituer une réserve financière renforcée afin de faire face à la montée en puissance des événements climatiques. Si elle était auparavant presque symbolique chez des assureurs comme Axa ou Generali, elle représente désormais un levier essentiel pour l’équilibre économique des compagnies.

Inflation et envolée du coût des matériaux de construction

L’augmentation généralisée des prix ne touche pas que les produits de consommation : elle pénètre de plain-pied l’univers de la construction grâce à l’inflation des prix des matériaux et des coûts de main-d’œuvre. En 2024, le coût de l’acier et du bois a respectivement augmenté de 15 % et 12 %. Ces hausses se répercutent directement sur le montant des indemnisations que les assureurs doivent verser en cas de sinistre impliquant des travaux. Par exemple, une reconstruction après incendie, autrefois évaluée à 50 000 euros, peut facilement grimper à plus de 65 000 euros aujourd’hui.

Le secteur du bâtiment a aussi vu ses coûts de main-d’œuvre augmenter d’environ 7 %, rendant les réparations plus onéreuses et donc mécaniquement les primes plus élevées.

Hausse des sinistres courants : dégâts des eaux, vols et incendies

Au-delà des catastrophes naturelles, les sinistres dits « quotidiens » font aussi souffrir le portefeuille des assurés. Selon la Fédération Française de l’Assurance (FFA), les vols ont augmenté de 5 % en zone urbaine en 2024, tandis que les dégâts des eaux et incendies domestiques ont eux aussi enregistré une progression notable. L’immobilier urbain, notamment dans les métropoles, est ainsi plus exposé, ce qui se traduit par des primes plus élevées auprès des assureurs comme Pacifica ou L’olivier.

Les évolutions réglementaires accroissent les garanties et les coûts

La complexification du cadre législatif demande aux compagnies d’assurance de prendre en compte de nouveaux risques. Par exemple, la protection contre les troubles sociaux ou encore les incidents liés à la cybercriminalité domestique doivent désormais être intégrées dans certains contrats. Ces évolutions élargissent la portée des garanties mais augmentent aussi mécaniquement le coût des polices d’assurance.

Tableau récapitulatif des principales causes d’augmentation des primes

| Causes | Impact sur la prime (%) | Exemples d’assureurs affectés |

|---|---|---|

| Catastrophes naturelles renforcées | +5 à +7 % | MAAF, Groupama, Allianz |

| Hausse de la surprime « Cat Nat » | +3 à +5 % | Axa, Generali, Champlain |

| Inflation des coûts matériaux et main d’œuvre | +4 à +6 % | L’olivier, Covea, Pacifica |

| Sinistres fréquents (vols, dégâts des eaux) | +2 à +4 % | Maif, Allianz, Groupama |

| Normes et garanties étendues | +1 à +3 % | Champlain, MAAF, Axa |

Face à ces multiples facteurs, l’anticipation devient la clé pour réduire l’impact sur son budget et éviter les mauvaises surprises.

Niveaux de garanties en assurance habitation : comprendre pour mieux choisir

La complexité des contrats d’assurance habitation en 2025 n’a jamais été aussi grande. Avec la multiplication des risques, il est plus que jamais indispensable de maîtriser les différents niveaux de garanties pour s’assurer d’être bien protégé sans pour autant surpayer son assurance.

La garantie de base : les incontournables

La base indispensable de toute assurance habitation comprend la couverture des risques majeurs comme :

- Incendies et explosions

- Dégâts des eaux causés par fuites ou infiltrations

- Vols et tentatives d’effraction

- Responsabilité civile privée

Les offres de MAAF, Groupama ou encore Maif intègrent généralement ces garanties. Elles assurent une protection minimale mais essentielle en cas de sinistre.

Les garanties étendues : élargir la protection

Pour aller plus loin, il est possible d’ajouter des garanties complémentaires, notamment :

- Dommages électriques causés par surtensions ou court-circuits

- Bris de glace pour les fenêtres, baies vitrées et équipements

- Catastrophes naturelles incluant inondations, tempêtes, séismes

- Assistance dépannage 24h/24 parfois intégrée

Groupama, Allianz ou Axa proposent des formules modulables permettant d’inclure ces options selon le profil du logement.

Les options facultatives : personnaliser son contrat

Enfin, pour une protection optimale, certaines options peuvent être ajoutées, telles que :

- Protection juridique pour un accompagnement en cas de litige

- Garantie des biens de valeur : bijoux, œuvres d’art, électronique

- Extension de responsabilité civile, utile pour les propriétaires de piscine ou chevaux

- Assurance des dépendances (garage, cave, abri de jardin)

Certaines compagnies comme Champlain ou Generali proposent ces options très ciblées pour répondre à des besoins spécifiques.

Liste des garanties principales selon les assureurs populaires

| Garantie | MAAF | Groupama | Allianz | Axa |

|---|---|---|---|---|

| Incendie | ✓ | ✓ | ✓ | ✓ |

| Dégâts des eaux | ✓ | ✓ | ✓ | ✓ |

| Vols | ✓ | ✓ | ✓ | ✓ |

| Bris de glace | Option | Option | Option | Option |

| Catastrophes naturelles | Option | Option | Option | Option |

| Responsabilité civile renforcée | Option | Option | Option | Option |

Discerner les bonnes garanties adaptées à son profil est plus que jamais indispensable pour éviter la sous-assurance ou les dépenses superflues.

Les assureurs comme Covea et Pacifica prennent également en compte ces différentes formules modulaires qui permettent de répondre précisément aux attentes des nouveaux assurés.

5 erreurs à éviter avant de souscrire une assurance habitation en période d’inflation

Face aux fluctuations du marché en 2025, plusieurs erreurs classiques peuvent coûter cher aux assurés s’ils ne prennent pas garde. Voici les cinq pièges majeurs à éviter absolument.

1. Ne pas comparer les offres avant de choisir

Se tourner vers le premier assureur rencontré, que ce soit MAAF, Maif ou Generali, sans examiner d’autres propositions peut se révéler coûteux. Il est crucial de comparer les tarifs, garanties et exclusions pour identifier la formule la plus avantageuse. Les plateformes en ligne ou un courtier comme PROMOTHOME Assurance sont des alliés précieux dans cette démarche.

2. Ignorer les exclusions de garantie

Chaque contrat comporte des clauses restrictives, souvent peu mises en avant, qui peuvent compromettre l’indemnisation. Par exemple, certaines compagnies comme Axa ou L’olivier limitent la couverture en cas de catastrophes spécialement définies ou en cas de non-respect des mesures de sécurité.

3. Surévaluer ou sous-évaluer la valeur des biens

Une mauvaise estimation des biens mobiliers ou immobiliers peut conduire à une indemnisation insuffisante ou à un paiement excessif des cotisations. Par exemple, sous-évaluer la valeur de l’électroménager ou du mobilier peut laisser l’assuré sans recours adéquat en cas de sinistre.

4. Omettre de déclarer des informations importantes

Dissimuler certains détails sur l’état ou usage du logement, comme un système de chauffage défectueux ou la présence d’animaux domestiques, peut entraîner la nullité du contrat. Les assureurs, tels que Champlain ou Covea, s’appuient de plus en plus sur ces données pour calibrer leur risque.

5. Ne pas vérifier les franchises applicables

Les montants qui restent à la charge de l’assuré lors d’un sinistre sont souvent sous-estimés. Une franchise élevée chez des assureurs comme Groupama ou Pacifica peut grever lourdement l’indemnité versée, transformant un sinistre en véritable souci financier.

Liste pratique des erreurs fréquentes et conseils associés :

- Comparez toujours plusieurs assureurs avant de signer.

- Lisez attentivement toutes les clauses, notamment les exclusions.

- Évaluez avec précision la valeur de votre patrimoine.

- Déclarez toutes les informations demandées.

- Vérifiez les franchises et anticipez leur impact.

Le respect de ces règles simples est un gage de sérénité et d’efficacité en cas de sinistre.

Pourquoi faire appel à un courtier comme PROMOTHOME Assurance ?

En période d’instabilité économique, faire appel à un courtier en assurance se révèle souvent être un choix judicieux. PROMOTHOME Assurance, spécialisé notamment en assurance habitation, accompagne les assurés dans leur recherche de couverture optimale face aux enjeux inflations et sinistres accrus.

Un regard expert pour trouver la meilleure offre

Grâce à une connaissance approfondie des offres proposées par des assureurs reconnus comme MAAF, Groupama, Champlain, Generali ou Covea, le courtier facilite la comparaison personnalisée des contrats.

Négociation des conditions et des tarifs

Le pouvoir de négociation d’un courtier permet souvent d’obtenir des tarifs plus avantageux et des garanties mieux adaptées. Par exemple, un assuré déjà couvert par Allianz ou Axa peut espérer une baisse significative de sa prime grâce à une renégociation limpide et informée.

Renégociation de contrats existants

Au fil du temps, les besoins évoluent et les tarifs peuvent gonfler. PROMOTHOME Assurance propose un audit gratuit de votre contrat actuel et peut renégocier vos conditions pour alléger vos cotisations sans rogner sur la protection.

Conseils sur-mesure et personnalisés

Un courtier se charge d’identifier les risques spécifiques, de vérifier la cohérence des garanties et de préconiser les options réellement utiles. Cela évite de payer des garanties inutiles ou d’être surpris par une couverture insuffisante.

Liste des avantages clés de passer par un courtier

- Gain de temps dans la recherche d’offres

- Optimisation du rapport qualité/prix

- Négociation des primes et modalités

- Accompagnement lors des démarches sinistres

- Alertes sur les évolutions réglementaires

Pour en savoir plus sur les changements récents en assurance habitation, consultez la page officielle sur le site du CGET.

FAQ sur l’assurance habitation et l’inflation en 2025

- Q1 : Pourquoi les primes d’assurance habitation augmentent-elles autant cette année ?

R1 : L’augmentation est due à la recrudescence des catastrophes naturelles, à la hausse de la surprime Cat Nat, à l’inflation des coûts de matériaux et main-d’œuvre, ainsi qu’à une plus grande fréquence des sinistres courants. - Q2 : Comment choisir les garanties adaptées à mon logement ?

R2 : Analysez soigneusement vos besoins, la valeur de votre patrimoine, et souscrivez au minimum les garanties de base. Les garanties étendues et options supplémentaires permettent de personnaliser votre contrat selon votre profil. - Q3 : Est-il utile de passer par un courtier en assurance habitation ?

R3 : Oui, un courtier comme PROMOTHOME Assurance optimise votre contrat en comparant les offres, négociant les primes et vous conseillant sur les garanties adaptées. - Q4 : Quelles erreurs éviter pour ne pas payer trop cher mon assurance habitation ?

R4 : Ne pas comparer les offres, ignorer les exclusions, mal estimer les biens, oublier de déclarer certaines informations, et ne pas vérifier les franchises sont les erreurs principales à éviter. - Q5 : Les assureurs tels que MAAF, Groupama ou Allianz sont-ils tous impactés par ces hausses ?

R5 : Oui, la quasi-totalité des compagnies, dont MAAF, Groupama, Allianz, Maif, Axa, Champlain, Generali, L’olivier, Covea et Pacifica, adaptent leurs tarifs pour faire face aux nouveaux enjeux économiques et climatiques.