Avec la multiplication des phénomènes climatiques extrêmes en 2025, la sécurité de son foyer face aux catastrophes naturelles devient une préoccupation majeure. Les inondations, tempêtes, glissements de terrain et autres sinistres liés au climat peuvent causer des dégâts considérables aux habitations. Dans ce contexte, l’assurance habitation représente un allié indispensable pour amortir l’impact financier de ces événements. Mais les garanties proposées couvrent-elles réellement tous les risques liés aux catastrophes naturelles ? Cet article présente les aspects essentiels de la protection offerte par les assurances habitation, les obligations légales en France, ainsi que les astuces pour renforcer votre couverture et bien préparer votre logement.

Comprendre les garanties de base d’une assurance habitation face aux catastrophes naturelles

Une assurance habitation classique vise à protéger la résidence principale et les biens personnels contre un ensemble d’événements, tels que le vol, le dégât des eaux, l’incendie, ou encore la responsabilité civile. Cependant, lorsqu’il s’agit de catastrophes naturelles, les garanties ne sont pas toujours simples à décrypter. Par défaut, certaines d’entre elles sont intégrées, tandis que d’autres nécessitent des options spécifiques.

Depuis la loi de 1982, tout contrat d’assurance habitation multiservice comprend obligatoirement la garantie catastrophes naturelles. Cette garantie couvre les dommages matériels causés à votre habitation et équipements en cas de phénomènes tels que les inondations, les glissements de terrain, les séismes, ou les sécheresses. Cependant, pour déclencher cette indemnisation, la reconnaissance officielle de l’état de catastrophe naturelle par un arrêté interministériel est indispensable.

Les garanties standards en détail

- Incendie et explosion : couvrent les dégâts dus au feu, souvent un sinistre connexe des tempêtes ou orages violents.

- Dégâts des eaux : impliquent les infiltrations, ruptures de canalisation, pouvant être aggravées par des pluies diluviennes liées à certains phénomènes naturels.

- Vol et vandalisme : bien que non directement liés aux catastrophes naturelles, une tempête peut favoriser ces actes de malveillance.

- Responsabilité civile : protection contre les dommages causés à autrui suite à un sinistre survenu dans votre logement.

- Garantie catastrophes naturelles : activated only when the government officially declares the event via arrêté interministeriel.

Tableau des garanties de base dans une assurance habitation

| Type de garantie | Couverture | Application aux catastrophes naturelles |

|---|---|---|

| Incendie | Dommages causés par le feu, fumée, explosion | Induit souvent par la foudre lors d’orages violents |

| Dégâts des eaux | Infiltrations, fuites, ruptures diverses | Souvent aggravé par les inondations |

| Garantie catastrophes naturelles | Dommages matériels lourds suite aux événements naturels | Conditionnée par arrêté officiel, obligatoire en France |

| Responsabilité civile | Préjudice causé à des tiers | Indépendante des catastrophes naturelles |

Des compagnies comme MAAF, Groupama ou Allianz proposent ces garanties dans leurs contrats standards, tout en offrant aussi la possibilité d’ajouter des extensions selon les besoins spécifiques.

Pour en savoir plus sur les modalités et spécificités des contrats d’assurance habitation, on peut consulter des ressources fiables comme celles proposées sur le site de la CGET.

Les exclusions majeures et limites de la garantie catastrophes naturelles en assurance habitation

Bien que la garantie catastrophes naturelles soit obligatoire, elle ne couvre pas systématiquement tous les dégâts ou toutes les situations. La clé réside dans les exclusions et les conditions spécifiques inscrites dans chaque contrat, qui peuvent limiter la portée de l’indemnisation.

Les exclusions courantes à toujours vérifier

- Les véhicules à moteur non stationnés dans un garage fermé ne sont généralement pas couverts par la garantie habitation en cas de catastrophe naturelle.

- Les clôtures, jardins et aménagements extérieurs peuvent être exclus ou bénéficier de plafonds faibles d’indemnisation.

- Les catastrophes non reconnues officiellement, même si elles causent des dégâts significatifs, ne donneront pas droit à indemnisation via cette garantie.

- Certains contrats excluent les tremblements de terre ou glissements de terrain, notamment en zones jugées peu exposées, ce qui peut surprendre en cas de sinistre.

- Les dommages indirects comme la perte d’usage ou la dégradation de la valeur immobilière ne sont pas couverts.

Exemple concret d’exclusion et ses conséquences

Lors d’une importante inondation en région péri-urbaine en 2024, un assuré victime de dégâts sur sa voiture garée sur le parking extérieur s’est vu refuser l’indemnisation parce que son contrat excluait explicitement les véhicules non abrités. Cette limitation a engendré un coût personnel important, que seules certaines assurances auto spécialisées ou spécifiques auraient couvert.

| Type de dommage | Assuré ou exclu ? | Implication pour le sinistré |

|---|---|---|

| Dommages à la toiture lors d’une tempête | Assuré | Indemnisation souvent complète via la garantie habitation standard |

| Véhicule inondé sur la voie publique | Exclu | Pas d’indemnisation par l’assurance habitation, besoin d’une assurance auto dédiée |

| Clôtures détruites par un glissement de terrain | Souvent exclu ou faible indemnisation | Coût élevé à charge de l’assuré |

Les compagnies telles que AXA, BMI ou Generali peuvent appliquer ces exclusions, il est donc primordial de lire attentivement les clauses lors de la souscription. L’échange direct avec l’assureur est conseillé pour négocier certaines modalités à la lumière du positionnement géographique du logement.

Pour mieux comprendre ces exclusions et évaluer sa situation, le site du CGET propose des fiches pratiques pour guider les assurés.

Mesures préventives et stratégies pour renforcer la protection de son logement

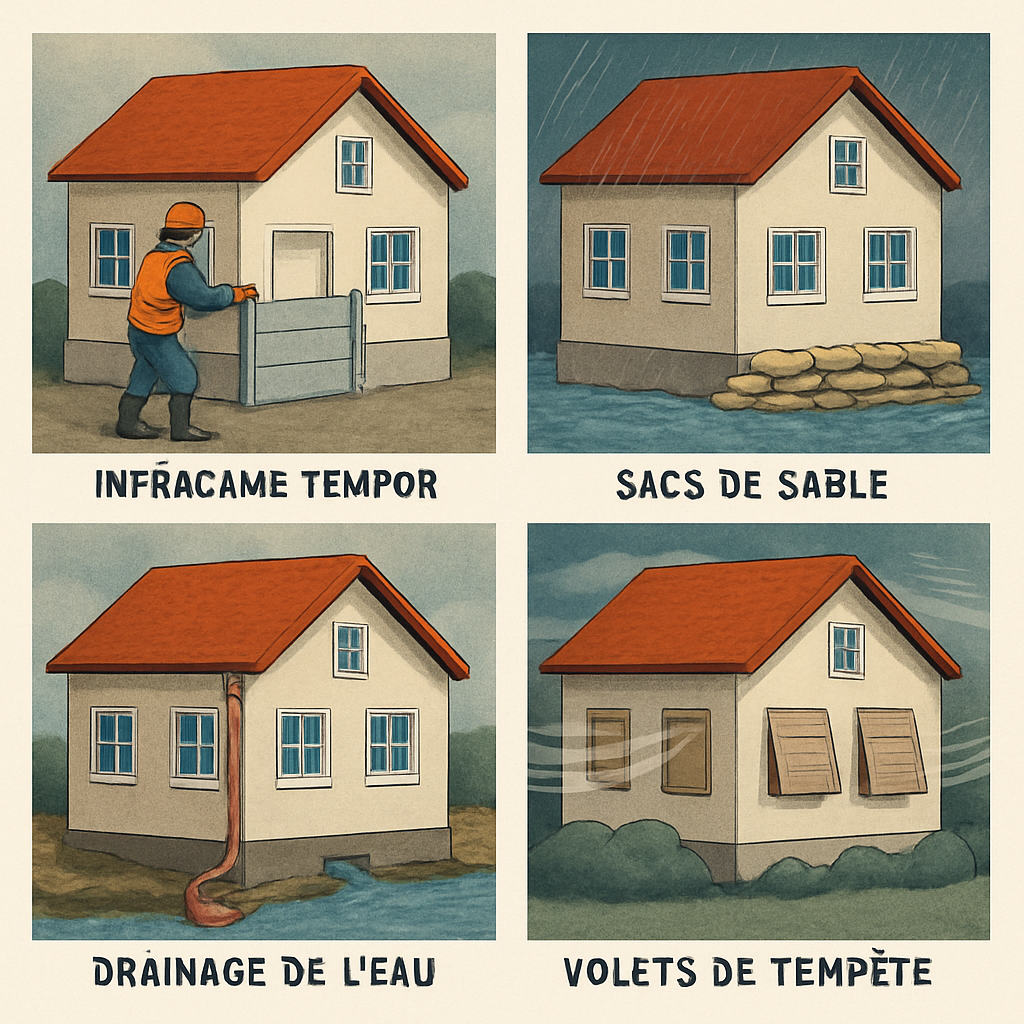

Au-delà du contrat, anticiper pour limiter les dégâts reste la meilleure démarche. Des mesures simples mettent en sécurité le logement et influent aussi positivement sur le coût des assurances et le niveau de couverture.

Actions concrètes pour protéger sa maison

- Entretenir régulièrement la toiture, les systèmes d’évacuation des eaux pluviales, afin d’éviter les infiltrations ou effondrements en cas d’orage.

- Installer des dispositifs anti-inondation, tels que des batardeaux ou clapets, pour protéger les entrées d’eau potentielles.

- Renforcer les fondations dans les zones sujettes aux glissements de terrain en respectant les normes en vigueur.

- Éviter de stocker les véhicules à l’extérieur sans protection dans les zones inondables et sécuriser les espaces autour du bâtiment.

- Respecter les plans locaux d’urbanisme (PLU) et consulter les documents officiels sur les risques, disponibles auprès des municipalités ou via des sites comme celui de la CGET.

Importance de la documentation et de la maintenance

Conserver tous les documents relatifs à votre habitation permet de justifier l’état avant sinistre, facilitant ainsi la démarche d’indemnisation :

- Factures d’achat et de travaux

- Photos datées du logement avant catastrophe

- Contrats de maintenance et d’entretien

| Mesure préventive | Avantage clé | Impact sur assurance |

|---|---|---|

| Entretien toiture et gouttières | Réduit risques d’infiltrations | Moins de sinistres déclarés, meilleure cotation |

| Installation système anti-inondation | Limite les dégâts lors d’inondations | Meilleure acceptation et parfois ristourne |

| Stockage des véhicules en garage fermé | Protège les véhicules | Compatible avec garanties habitation |

Les assureurs tels que La Banque Postale, Mutuelle des Motards ou encore Subaru Assurance valorisent ces comportements préventifs et peuvent proposer des contrats adaptés.

Procédure à respecter en cas de sinistre lié à une catastrophe naturelle

Une fois un sinistre survenu, les démarches doivent être menées avec rigueur pour garantir une prise en charge rapide et efficace de votre dossier.

Étapes clés à suivre immédiatement

- Assurer la sécurité de votre famille et quitter les lieux si nécessaire.

- Contacter les services d’urgence en cas de danger immédiat.

- Documenter précisément les dommages : photographies datées, vidéos.

- Consulter les annonces officielles : vérifier la publication de l’arrêté interministériel reconnaissant l’état de catastrophe naturelle.

- Déclarer le sinistre à votre assureur, tel que LCL ou Groupama, dans les 10 jours suivant cet arrêté.

Constitution du dossier d’indemnisation

Pour faciliter l’ouverture d’un dossier, il faut réunir :

- Une copie du contrat d’assurance habitation.

- Les preuves illustrant les dommages : photos, devis ou factures de réparation.

- Le récépissé de déclaration auprès des autorités, si nécessaire.

| Document | Rôle dans la procédure | Délais pour la fourniture |

|---|---|---|

| Contrat d’assurance habitation | Justifie les garanties souscrites | Au moment de la déclaration ou après |

| Photos et vidéos des dommages | Illustrent et quantifient le sinistre | Immédiatement après l’événement |

| Devis ou factures | Permettent d’évaluer le coût de réparation | Dans les jours suivant la déclaration |

Le suivi proactif avec son assureur est essentiel pour éviter les retards dans l’instruction du dossier. Plusieurs compagnies, telles que MAAF ou AXA, offrent désormais des solutions numériques simplifiant cette interaction.

Exemples concrets et leçons tirées des catastrophes naturelles récentes en assurance habitation

L’analyse de sinistres réels éclaire sur les enjeux pratiques rencontrés par les assurés et les assureurs lors de catastrophes naturelles. Elle met aussi en évidence les règles du jeu ainsi que les pistes d’amélioration des garanties.

Cas pratique : inondation en région Rhône-Alpes

En 2024, plusieurs communes ont subi de fortes inondations. Un assuré couvert par un contrat comprenant la garantie catastrophes naturelles a pu obtenir une indemnisation pour les dommages à son logement et ses biens. Cependant, la couverture de sa voiture stationnée en extérieur a été refusée, illustrant un cas classique d’exclusion. L’assuré a dû faire appel à sa garantie auto distincte pour être remboursé.

Recommandations pour mieux se protéger

- Consulter régulièrement les mises à jour des contrats, notamment sur le site du CGET pour comprendre les évolutions en 2025.

- Adopter une communication proactive avec son assureur pour ajuster les garanties selon les risques constatés.

- Privilégier une diversification des polices d’assurance (habitation, auto, responsabilité civile).

- Engager les travaux préventifs pour réduire la vulnérabilité du logement.

Ces exemples démontrent la nécessité d’une bonne connaissance du contrat et d’une préparation scrupuleuse, afin de garantir une protection optimale en cas d’orage, d’inondation ou autre catastrophe naturelle.

FAQ sur l’assurance habitation et la couverture des catastrophes naturelles

- La garantie catastrophes naturelles est-elle incluse automatiquement dans tous les contrats ?

Oui, toute assurance habitation doit obligatoirement comprendre cette garantie selon la loi française en vigueur. - Que se passe-t-il si l’arrêté interministériel n’est pas publié ?

Sans arrêté, la garantie ne peut être activée et donc aucune indemnisation ne sera versée au titre de catastrophe naturelle. - Quelles mesures peut-on prendre pour réduire les risques ?

Entretien régulier, protections anti-inondation, respect des normes et stockage des véhicules en intérieur sont des actions recommandées. - Combien de temps dispose-t-on pour déclarer le sinistre ?

Généralement 10 jours à compter de la publication de l’arrêté interministériel. - Est-il possible de négocier des clauses spécifiques avec son assureur ?

Oui, notamment si vous vivez dans une zone à risque il est judicieux de discuter avec votre assureur pour limiter les exclusions et renforcer la couverture.